2026年5月1日。

我が家の総資産がついに2,000万円を突破しました。

正直に言います。

数年前の自分からすると、まったく想像できなかった未来です。

なぜなら私は――

「お金を使うこと」が大好きな、典型的な浪費家だったからです。

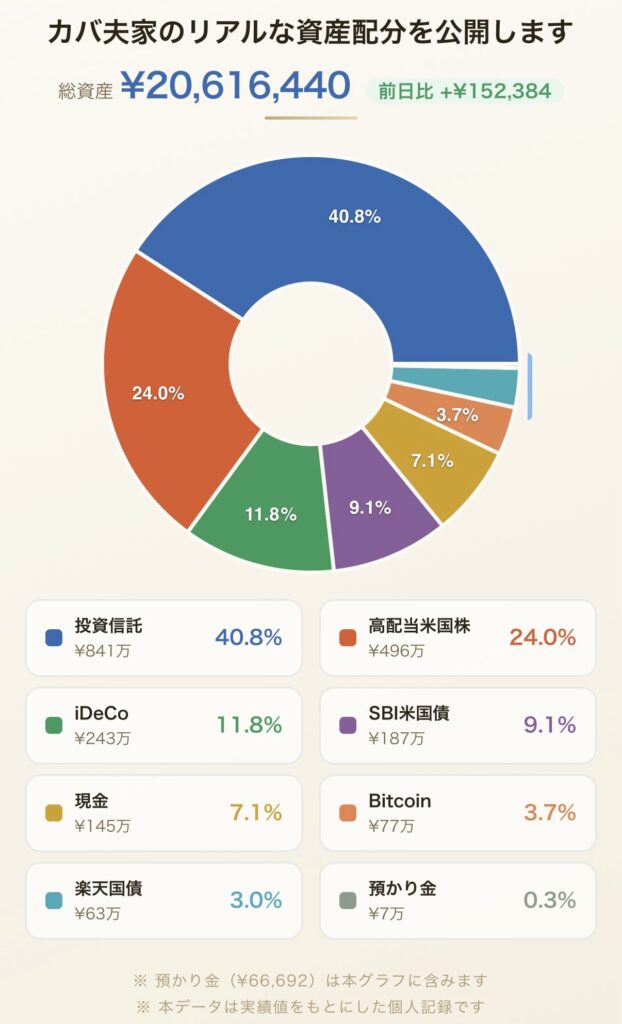

■ 2026年5月1日時点の総資産

まずは現在地を公開します。

【2026.5.1 総資産】

- 総資産:約2,000万円超

- 年齢:40歳

- 家族構成:

- 妻

- 娘(2歳)

- 第二子妊娠中

主な内訳

- 投資信託・ETF

- iDeCo

- Bitcoin

- 米国国債

- 現金

資産の大半は「将来の家族の安心」のために積み上げてきたものです。

ですが、ここに至るまでの道のりは決して綺麗ではありませんでした。

■ 昔の私は「貯金ほぼゼロ」の浪費家でした

20代〜30代前半の私は、

- 外食

- 飲み会

- 趣味

- 衝動買い

- “頑張った自分へのご褒美”

にお金を使っていました。

収入はそこまで悪くなかったのに、

気づけば口座残高が少ない。

ボーナスが入っても消える。

「まあ、また稼げばいいか」

そんな考えでした。

今振り返ると、“未来の自分”にまったくお金を残していなかったんですよね。

■ 転機は「コロナ禍」でした

世界が止まりました。

株価が暴落し、ニュースは不安ばかり。

その時、私は初めて気づきました。

「会社だけに人生を預けるのは危険かもしれない」

と。

ここから少しずつ、

- iDeCo

- NISA

- 米国ETF

- Bitcoin

などを勉強し始めます。

最初は本当に怖かったです。

「暴落したらどうする?」

「詐欺じゃないの?」

「損したら終わりでは?」

そんな不安だらけでした。

■ 投資初期は“全然増えない”

ここ、かなり大事です。

今でこそ資産2,000万円ですが、

最初の数年間は本当に増えません。

むしろ、

- 含み損

- 暴落

- 不安

- SNSの煽り

との戦いでした。

しかも私は、

- 妻

- 子ども

- 住宅費

- 保育園

- 生活費

を抱える“普通の家庭持ち”です。

独身時代のように無茶な投資もできません。

だからこそ、

「退場しないこと」

だけを徹底しました。

■ 妻との出会いで、お金の価値観が変わった

これは本当に大きかったです。

私一人だったら、ここまで来れなかったと思います。

妻は堅実でした。

見栄を張らない。

必要なところには使う。

でも、無駄遣いはしない。

この価値観にかなり影響を受けました。

そして娘が生まれたことで、さらに考え方が変わります。

■ 「自分のため」ではなく「家族の未来」の投資へ

娘が生まれてから、投資はゲームではなくなりました。

教育費。

住環境。

老後。

家族旅行。

安心。

「未来のお金」を先に準備する感覚に変わったんです。

現在は、

- 新NISA

- iDeCo

- 米国高配当ETF

- 米国国債

- Bitcoin

を軸に、長期で積み上げています。

特に私は、

“配当金が人生を支える未来”

を強く意識しています。

働けなくなっても、

家族を守れる仕組みを作りたい。

そう考えるようになりました。

■ ここまで来て分かったこと

資産形成で最も重要なのは、

「才能」ではありません。

私自身、投資の天才ではないです。

むしろ普通の会社員です。

重要だったのは、

- 退場しない

- 積立を止めない

- 生活防衛資金を確保する

- 見栄消費を減らす

- 長期で考える

この積み重ねでした。

そして何より、

「人生を変えたい」

という気持ちだったと思います。

■ これを読んでいるあなたへ

もし今、

- 貯金が少ない

- 投資が怖い

- 将来が不安

- 教育費が心配

- 老後が見えない

そう感じているなら、昔の私も同じでした。

でも、人は変われます。

浪費家だった私でも変われました。

だからこそ伝えたい。

資産形成は「一部の才能ある人」だけのものではありません。

毎月数千円でも。

積立NISAからでも。

iDeCoからでも。

家計簿からでも。

人生は少しずつ変わり始めます。

■ カバ夫は、まだ道半ばです

2,000万円はゴールではありません。

むしろ、ここからが本番です。

- 子どもの教育費

- 住み替え

- 老後資金

- 家族との時間

まだまだ課題はたくさんあります。

でも数年前、

「貯金ほぼゼロだった浪費家」

だった自分からすると、

確実に人生は前進しています。

これからも、

良い時も、

暴落の時も、

リアルな資産形成を発信していきます。

一緒に、未来を積み上げていきましょう。

最後に内訳を掲載します。

「カバ夫家のリアルな資産配分を公開します」

「目的別」にお金を分けています

- 現金 → 家族を守るお金

- 米国国債 → 教育費

- ETF → 将来の配当収入

- Bitcoin → 長期成長資産

- iDeCo → 老後資産

暴落時にも退場しないことを最優先にしています。

■ 最後に

ここまで読んでくださり、本当にありがとうございました。

総資産2,000万円という数字だけを見ると、

「すごい人」「特別な人」と感じるかもしれません。

ですが、私はもともと浪費家でした。

貯金も得意ではなく、

将来のお金について真剣に考えていたタイプでもありません。

そんな自分でも、

- 少額から積み立てる

- 暴落でも退場しない

- 家族の未来を考える

- 長期で続ける

その積み重ねで、ここまで来ることができました。

もちろん、まだ道半ばです。

これから、

- 教育費

- 住み替え

- 老後

- 子どもたちの成長

様々なイベントが待っています。

それでも今は、

「昔より、未来への不安がかなり減った」

そう感じています。

資産形成は、単にお金を増やす行為ではなく、

“未来の自分と家族を守る行動”

なのだと思います。

もしこの記事が、

- 投資を始めるきっかけ

- 家計を見直すきっかけ

- 将来を考えるきっかけ

になれば、とても嬉しいです。

カバ夫もまだまだ挑戦中です。

これからも、

良い時も、

暴落の時も、

リアルな資産形成を発信していきます。

一緒に、未来を積み上げていきましょう。